- 发布日期:2025-08-16 00:23 点击次数:201

“谣言止于智者,但在资本市场,智者也常常被裹挟。”

华熙生物,似乎天生自带“吸黑体质”。要么被造谣裹挟,要么亲手制造话题。无论是主动还是被动,它始终站在风口浪尖。

2021年,它还高居神坛,市值一度冲上1500亿元。董事长赵燕以565亿元财富登上胡润女企业家榜,被誉为“玻尿酸女王”,风光无限。

然而,仅仅四年之后,2025年的夏天,它的股价已跌至50多元,市值只剩250亿元,仿佛从云端坠落谷底。

同一时间,竞争对手却扶摇直上。陕西的“胶原蛋白女王”范代娣(巨子生物,代码02367,2025年5月市值突破800亿元),山西的“女人的茅台”杨霞(锦波生物,代码832982,北交所市值第一),双双在资本市场登顶地方首富。

而华熙,却像中了某种诅咒:员工爆料、创始团队撕裂、产品广告翻车、券商研报唱衰、黑公关风波……几乎没有哪个季度,它能顺顺当当地过完。

问题来了,为什么总是华熙生物?

01.越站在风口,越容易被打

“木秀于林,风必摧之。”

华熙生物无疑是透明质酸(俗称玻尿酸)的绝对龙头。它不仅在中国称霸,还长期占据全球市场份额的制高点。。

2023年华熙生物占据全球透明质酸原料销量的43%,中国贡献了全球82%的透明质酸产量,其中华熙独占中国产量的核心份额。2024年它的原料销量达400吨,全球市占率稳定在40%以上(2024年全球总销量约1,000吨)。

但无论什么市场都有个残酷规律:枪打出头鸟。

从这一点看,华熙生物的轨迹,其实和爱尔眼科的市值退潮路径有几分相似。

爱尔眼科曾经是医疗服务领域的明星股,凭借全国连锁、模式复制和庞大的手术量,被誉为“医疗茅”。市值最高突破4000亿,几乎成了机构抱团的必选。但好景不长,从2022年开始,它的股价一路下行,三年内市值蒸发超过2000亿。

回头看,爱尔的下跌并不是因为突然失去了竞争力,而是因为它“站得太高”。资本市场一旦觉得增长空间见顶,或发现模式存在瑕疵,就会迅速转向。对爱尔来说,医疗服务的扩张速度逐渐放缓,利润率下降,加上部分分院的医疗纠纷被放大报道,舆论很快从“行业龙头”变成“过度逐利”的代名词。

或许换个角度理解,其中的动因是资本总需要不断塑造新的“网红”,让市场为之狂热,然后在高潮时悄然退场。这和抖音算法不断推送新晋网红的逻辑并无二致——流量需要更新,资本也需要接力。

华熙生物也面临类似的境遇。作为全球透明质酸龙头,它曾享受“唯一的故事”,但随着竞争者巨子生物、锦波生物崛起,“玻尿酸女王”的光环开始褪色。

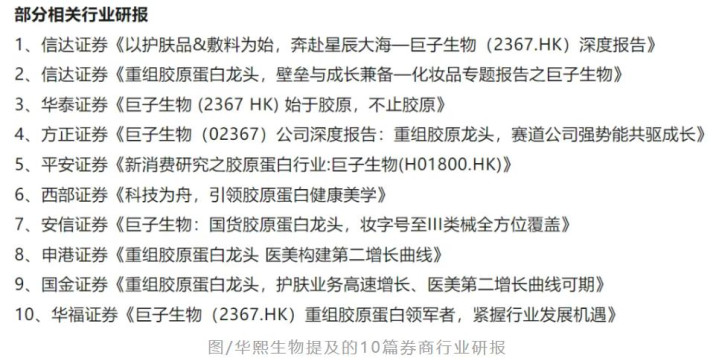

2025年,一批券商研报突然集体唱衰:“玻尿酸已是旧时代,未来属于重组胶原蛋白。”舆论迅速倒向另一边,资本随之跟风。表面看,这是所谓的行业趋势研究,本质却像是为巨子生物抬轿、给华熙“拆台”。

耐人寻味的是,为什么偏偏是这9家券商观点惊人一致?是否背后共享了同一个客户资源?这让人不得不怀疑其中是否存在某种“有意编排”?

华熙的反应也相当罕见。它怒发6000字长文《眼前之巅与群山之险——答媒体及各界朋友》,逐一回应,并点名9家券商“炒作概念”。要知道,一般上市公司极少正面硬怼券商研报,除非其影响已经恶劣到可能撼动公司根基。

从这个角度看,华熙的回应并非意气用事,而是一次必要且正当的自我防卫。它也为其他上市公司提供了一个值得参考的信号:当部分媒体或研报以“研究”为名散布带节奏的观点时,上市公司不能沉默,否则不仅投资者被误导,甚至可能动摇资本市场的基本公平。

但现实是,回应并没有让局面平息,反而让舆论更喧嚣。有人说它“慌了”,有人断言它“护城河塌了”。

这让人感觉到资本市场的游戏规则的残酷:真相往往不是谁先说出来的,而是谁掌握了话语权。

02.行业竞争背后的权力游戏

透明质酸 vs 重组胶原,就像可口可乐 vs 百事可乐。

华熙生物的对手巨子生物,打的就是“新科技替代旧科技”的牌,背后有资本热捧,也有营销推波助澜。甚至连一些KOL、财经大V都下场带节奏,暗示“华熙的时代要过去了”。

火上浇油的是,华熙自己也加入战局(后面看来这跟它的企业性格有关)。它支持网红“大嘴博士”对巨子产品做检测,公开质疑其中存在质量问题。这一举动,把技术之争推成了舆论大战。结果,大嘴博士账号因涉企黑嘴被封禁,华熙被反噬。

本来是科研和产品的竞争,硬生生演变成资本与流量的互撕。你说真理?对不起,真理得靠谁嗓门大来传播。

就像古罗马哲人塞涅卡说的:“人们相信的,不是事实,而是他们愿意相信的东西。”

03.财报里的真相

舆论再汹涌,要看到真相,最终还得回到它的基本数据——财报。

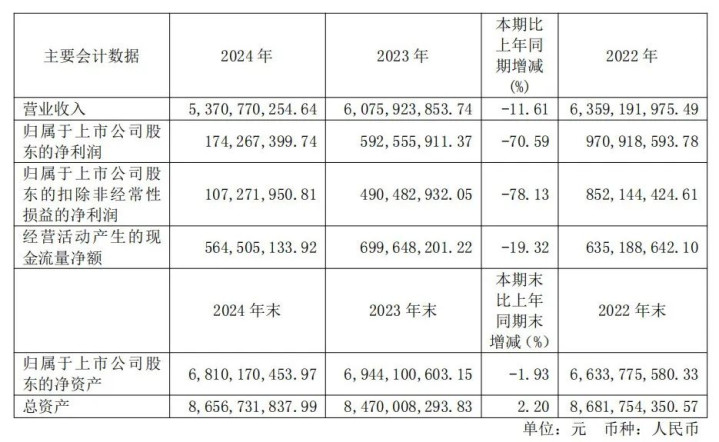

2024年,华熙生物营业收入53.71亿元,同比下降11.61%;归母净利润1.74亿元,同比骤降70.59%;第四季度净亏损1.88亿元,为2019年上市以来首次季度亏损;而经营活动现金流只有5.65亿元,不是很乐观。

研发费达4.66亿(占营收8.68%),同比增4.46%,重点投向合成生物学(1.2亿)、再生医学及中试平台建设。从好的角度来说,在净利润暴跌70%的背景下仍坚持研发投入,呼应了它“重回创业型组织”战略,为生命科学转型蓄力。

24.64亿销售费是研发费的5.3倍,其中人员薪资反增25%(达5.92亿),反映裁员补偿及渠道重组成本。也反映出华熙仍未摆脱“重营销轻研发”的消费品路径依赖,与其宣称的“科技企业”定位存在偏差。

但从绝对值角度说,这个研发金额已经很高了,高研发投入符合生物科技行业规律,只是需解决产研转化瓶颈(如中试产能利用率、成本控制)。

销售净利率降至3.14%(2022年15.12%),为历史最低。

管理费用6.58亿元,同比大增33.77%,主因组织变革咨询费及薪酬体系调整。

核心问题

护肤品业务(润百颜、夸迪等品牌)连续两年下滑(2023年降18.45%,2024年再降31.62%),主因行业周期调整、流量模式失效及内部品牌定位重塑。

收入结构转型失败

功能性护肤品收入占比从2017年的11.6%,到2022年暴涨至72%。但自2023年起掉头下滑,2024年降至约50%。

医疗终端亮点有限

2024年营收14.4亿元,同比增长32%。虽然亮眼,但规模远不足以弥补护肤品塌方。

巨头对比

巨子生物2019年以来营收翻6倍;锦波生物2024年净利润7.32亿,同比增长144%,毛利率92%。两个后起之秀正在碾压华熙。

巨子生物2024年营业收入55.39亿元,同比增长57.2%;净利润20.62亿元,同比增长42.4%;毛利率82.09%,净利率37.22%,同比小幅下滑(2023年毛利率83.6%)。功效性护肤品收入43.02亿元(占比77.7%),同比增长62.5%,主力品牌可复美营收45.42亿元(+62.9%);医用敷料收入12.18亿元(占比22.0%),同比增长41.5%;大单品表现胶原棒三年累计销售超5亿只,2024年贡献收入超13亿元;焦点面霜收入破2亿元,2025年预计翻倍。

锦波生物2024年营业收入14.47亿元,同比增长85.40%;净利润7.33亿元,同比暴涨144.65%;毛利率92.02%,净利率50.68%,均创行业新高(2023年净利率38.28%);医疗器械收入12.54亿元(占比86.9%),同比增长84.37%,核心产品为Ⅲ类械重组胶原蛋白植入剂(终端价近2万元/支)。它也获得了农夫山泉34亿元的战略投资。

与主要对手相比,华熙生物的数据确实显得有些冷清。营收下滑、利润断崖、现金流吃紧,这些硬邦邦的数字,恐怕比任何谣言都更致命。资本市场的残酷之处正在于此,舆论可以制造恐慌,但最终让股价跌到冰点的,是财报上的一行行数字。

但是,把它上升到“护城河被彻底击溃”的说法,未免有些过火。毕竟,华熙的基本盘还在,它仍是全球玻尿酸领域的龙头,拥有庞大的产业链积累和渠道资源;它的医疗终端业务虽然规模不大,但仍在增长;只要不存在财务造假,或者核心人物突然退场这种极端情况,它就不至于从舞台中央瞬间跌落到边缘。

04.内部人的“爆料”,让火更旺

如果说行业竞争是外部压力,那么真正让华熙生物雪上加霜的,是内部治理的隐患。过去几年,它几乎成了“内部人举报”的重灾区,一次又一次,把对手手里送上了“现成的子弹”。

先是枝繁繁事件。

2024年6月,夸迪品牌前主理人枝繁繁离职后,被人造谣“卷走货款”。她怒而开撕,在天猫另立品牌。华熙选择了起诉,结果舆论并没有同情公司,反而把这场纷争解读为“职场霸凌”。

随后是李某的“不自杀声明”。

2025年7月,前IR经理李某甩出一封石破天惊的声明,称自己握有45万字内部控诉材料,指控华熙“财务造假、欺诈发债”。杀伤力极强。华熙火速回应,称李某曾职务侵占900万元,已经报案。

但在公众眼里,真假已不重要,留在记忆里的只是那句话:“华熙生物,好像出过事。”

再往前,是2020年的股权收割案。

赵燕被指强制员工以90元/股的价格卖股,当时市价是140元。拒绝的人直接被免职,月薪只剩1540元生活费。网友怒骂:“自己吃肉,员工连口汤也不给。”虽然公司辩称涉事主体与上市公司无关,监管部门也未处罚,但这场风波,早已刻下“压榨员工”的标签。

还有崔广平的“分红黑洞”。

这位联合创始人声称自己拥有10%的分红权,却23年未见兑现。甚至赵燕手写的证明文件,也“神秘失踪”。

真假难辨,但有一点清晰:一连串的爆料,就像一枚枚子弹,把华熙的品牌形象打得千疮百孔。

历史早有镜鉴:

“兵变最怕的是内乱。”许多王朝的覆灭,并非因为外敌攻破城池,而是因为内部先乱了阵脚。

在信息碎片化的时代,真相往往跑不过谣言。哪怕最终证明李某造谣,股价的伤害也已造成。投资者不会翻查澄清公告,他们只会记住一个模糊的印象:“华熙内部有问题。”

如果一家企业的治理依赖的是铁腕与权力,而不是制度与信任,那么离心力会让员工逐渐变成“复仇者联盟”。

或许我们该追问一句:华熙生物的问题,真的是产品与市场的下滑吗?还是说,它的企业文化,早已埋下了动荡的种子?

这值得我们从业者的提前思考。

05.管理层争议加剧“阴谋论”

如果说外部攻击和内部爆料是华熙生物的“外患”,那么管理层自身的操作,往往又成了“内忧”。

有媒体报道传言董事长一向以“帝王式管控”著称,这种强势风格既让外界觉得“安全”,也容易让人浮想联翩。

2025年3月,她高调宣布“刮骨疗毒”:要求贪腐人员月底前自首,否则移交司法。表面看,是一场铁腕反腐;可在投资者眼中,却留下了挥之不去的疑问:

为什么反腐时机恰好在业绩暴跌72%之后?

这是清理门户,还是甩锅员工,转移焦点?

对比之下,华为2004年的反腐由任正非亲自推动,强调文化重塑和战略导向,目的在于修复组织的长期竞争力。而华熙此举却显得“一刀切”,结果不但没有重建信任,反而进一步削弱了组织凝聚力。。

更雪上加霜的是,几乎在同一时间,旗下品牌熙所洁颜蜜的广告因“液体流下”画面被指低俗,迅速引发舆论反感,直接冲击消费者信任。。

“反腐+低俗广告”的叠加,让市场迅速得出一个直觉:华熙的管理已经乱了套。

这类新闻,不论真假,传播效果往往惊人。因为它们精准击中了投资者的心理软肋:既担心行业落伍,又害怕老板套现跑路。于是,哪怕只是一个小插曲,也可能被放大为“企业要完”的信号。

对华熙生物有一定研究和了解的人可以理解“反腐败”的必要性,但很多公众不了解也就不理解,也就容易被“反派”带节奏。

这也就再次说明上市公司做好投资者关系管理的重要性,不仅仅是给机构投资者做心理按摩,更要关注“谣言界”的思想和行为动态,关注散户、客户、供应商等更广泛群体的感受和认知,否则就可能“千里之堤毁于蚁穴”。

06.科学逻辑vs 舆论逻辑

华熙生物其实很努力强调:自己不反对胶原蛋白,而是反对没有科学数据支撑的概念炒作。

问题是,资本市场从来不只讲科学逻辑,它更看重舆论逻辑。谁的声音更响亮,谁就能改写预期;谁握住了流量,谁就能率先收割资金。

梳理近几年的种种事件,你会发现,华熙更像是一家“流量型”公司。它并不抗拒舆论,甚至主动制造话题,以维持关注度,从它一年几十亿的销售费用就可以看出来。这既是因为行业竞争激烈,也与消费品属性有关。热度一旦消退,产品的吸引力就会快速减弱。

那么问题来了:上市公司到底需不需要舆论助推发展? 答案当然是肯定的。

作为公众公司,必须不断吸引关注,才能拿到更多生意,赚到更多钱。资本市场就是这样,你不能沉默,否则就会被遗忘甚至被诋毁中伤。

但关键在于,这种舆论助推必须建立在坚实的产品和服务之上。否则,流量带来的不是增长,而是放大镜下的死亡。一个企业如果基本面脆弱,内部治理混乱,那么获得的关注越多,摔得就越惨。正所谓,“流量是放大器,它放大的不是你的优势,而是你的全部。”

华熙的问题在于,它说的是实验室的数据,而市场听的却是朋友圈的热度。到最后,它越来越不像一家真正的科技公司,反而更像是一家靠公关维持存在感的公司。

谣言之外,更要直面真相

回顾这几年,华熙生物之所以屡屡被谣言围攻,并不是因为它“不干净”,而是因为它站在一个资本、技术和舆论交错的漩涡里。

但根本原因是它的业绩与护城河已出现肉眼可见的裂痕。

谣言加速了跌落,但真正击穿华熙的,是它自己。

就像托尔斯泰说的:“所有的不幸,都源于自身的缺陷。”

换句话说,华熙的问题更像是发展节奏的放缓,而不是立刻坍塌的灭顶之灾。真正的挑战,在于它如何在业务承压、竞争对手强势崛起的背景下,找到新的破局点,这也是最难的。如果只是沉迷于公关战和舆论战,而不是踏实修复产品力和研发力,那么哪怕暂时顶住流言,也难以重塑市场信任。

对投资者而言,这意味着我们不能被单一的舆论或极端言论牵着走。谣言可能夸大风险,但财报不会说谎。冷静地评估公司护城河是否真的破裂,还是仅仅在经历一场调整期,往往比追逐热点更重要。

最后,还是要强调一点:一家上市公司,往往并没有外界想象中那么多“原罪”。很多时候,它们只是处在经营发展中的阵痛期,或者经历着阶段性的挫折。我们需要用更客观的眼光去看待这些问题和公司,而不是被情绪裹挟。

资本市场从不缺起落反转的故事。今天被看淡的企业,明天也可能成为意想不到的黑马。